Бесплатное использование заемных средств возможно, нужно только правильно высчитать льготный период, так называемый, «грейс». Клиенты, знающие о гарантиях, предоставленных финансовым учреждением, тратят деньг в пределах кредитного лимита и не оплачивают проценты. Желанный бонус получают только те, кто вникает в правила использования платежным инструментом и не ленятся считать. Для тех, кто не догадывается об отличиях между рекламным определением и реальными событиями, кредитка превращается в проблему в виде дополнительных расходов.

Особенности льготного термина

Считается, что период, во время которого можно бесплатно тратить заемные средства, составляет пятьдесят дней. Однако в действительности ситуация выглядит несколько иначе. Клиенты полагают, что срок, обозначенный в рекламной листовке, начинает свой отчет со дня активации кредитной карты. В действительности, льготный термин варьируется от 20 до 50 дней (для пиара в буклетах значится максимальный показатель) и зависит от того, когда был сформирован отчет по кредитке.

По завершению платежного периода система высчитывает сумму, на которую не начисляются проценты, за остальные траты клиент должен заплатить комиссию. Отправной точкой служит дата активации пластика, а она зачастую не совпадает с первым числом месяца. Вот и получается, что клиент недоумевает, когда узнает о дополнительных расходах, о которых его якобы не предупредили. Поэтому, каждому владельцу следует помнить, что:

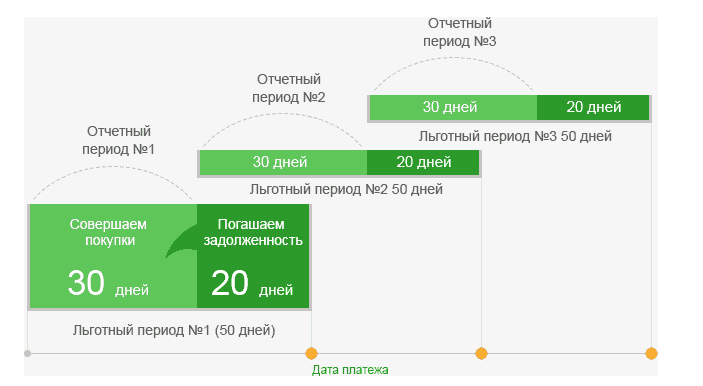

- Тридцать дней продолжается отчетный период, когда можно приобретать товары и услуги в долг. По его истечению формируется выписка, фиксирующая затраты.

- Беспроцентный термин длится пятьдесят дней и включает 30 дней отчетного плюс 20 платежного срока.

Для лучшего понимания выгоды и правильности расчетов Сбербанк разработал и разместил на своем сайте сервис, с помощью которого владелец пластика легко рассчитает завершение периода беспроцентного кредитования.

Рассмотрим пример:

Кредитка была активирована 20 марта 2017 года. Формирование отчета начинается с 21 числа текущего месяца, льготный период заканчивается 10 мая 2017 года. До этой даты клиент должен вернуть на счет все заемные средства, если не хочет, чтобы на долг начислялись проценты.

23 марта пользователь пластика совершает покупку на сумму 66 тысяч рублей. До 10 мая остается 48 дней, за это время, освобождаясь от выплаты процентов, клиент экономит 2083 р. Через 5 дней, 28 марта, клиент приобретает товар, истратив на него еще 35000. До окончания льготного периода остается уже 44 дня, число месяца для полного погашения долга не отодвигается и остается прежним – 10 мая. Общая экономия составляет 3095 р.

План выгодного использования кредитной карты:

- Активация в устройстве самообслуживания.

- Оплата покупок на протяжении 30 дней.

- Соблюдение рамок лимита.

- Изучение операционного отчета за платежный термин (он составляется в конце каждого месяца).

- Погашение долга после установки точной суммы и даты окончания льготного периода.

Интересно, что 50-дневный термин, о котором упоминается в рекламном буклете, может иметь место. Для этого пользователю нужно на следующий день после получения выписки за платежный период истратить все заемные деньги.

Возвращение кредитных средств

Клиенты, считающие, что обналичивание средств и своевременное погашение долга в течение льготного периода освободит их от процентной зависимости, в корне ошибаются. Дело в том, что в данном случае банком не предусмотрено иное движение денег, кроме безналичного расчета. Пользователь, снявший N-ю сумму в банкомате, уже заплатит комиссию в размере трех процентов. Кроме того, на купюры, полученные наличными, начисляются довольно высокие кредитные проценты. Что касается Сбербанка, то в этом случае предусмотрена ставка 24%.

Помните, льготный период распространяется только на безналичный расчет и начинает отчет от даты активации платежного инструмента. Исходя из вышесказанного, напрашивается вывод: процентный сбор исключается при своевременном возвращении долга и использовании пластика для оплаты товаров в торговых точках. Ориентируйтесь на дату, обозначенную в платежном периоде, и не попадайтесь в стереотипные ловушки, придуманные пиар-менеджерами.

Если отдать деньги в срок не получилось, переживать не стоит. Для этого и существуют карты с кредитным лимитом, предусматривающие использование заемных средств с оплатой процентов, указанных в договоре. Не забывайте о внесении минимальной суммы, и через некоторое время вы сможете погасить всю задолженность. При отсутствии поступлений на счет приведет к ужесточению мер со стороны банка, клиент будет вынужден оплачивать штрафы, и столкнется с увеличением процентной ставки до 38%.

Клиенты Сбербанка с опытом рекомендуют внимательней изучать нюансы использования кредитки и придерживаться платежного отчета. Только в этом случае использование кредитного пластика с льготным периодом позволит решить финансовые проблемы без дополнительных нагрузок на собственный бюджет.

Читайте далее:- Как выглядят новые купюры 200 и 2000 рублей?

- Рефинансирование и реструктуризация кредита, в чем отличия?

- Какие нужны документы для получения кредита

- Что делать если украли деньги с карты Сбербанка

- Зарплатная карта Сбербанка

- Кредитные карты Ситибанк: условия получения

- Как оформить кредитную карту Тинькофф онлайн?

- Кредитные карты Хоум Банк: условия получения, процентные ставки