Государственный банк РФ – надежный кредитор, его услугами пользуются миллионы граждан. Большая часть ипотечных кредитов оформляется именно в Сбербанке, поэтому многие сторонние финансовые структуры базируют свою стратегию на достижениях конкурирующей организации.

Как снизить процент, оформляя ипотеку?

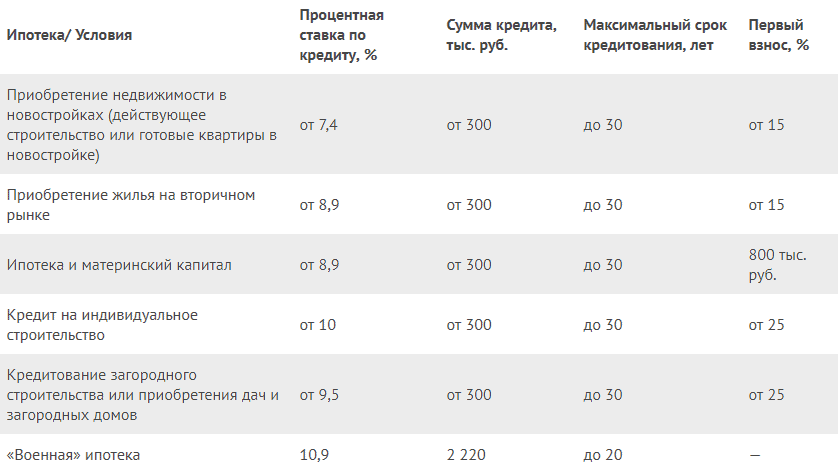

Начиная с первого месяца прошлого, 2017 года, Сбербанк проводил акции, результатом которых стало снижение процентных ставок по долгосрочным кредитам. До конца лета предложением воспользовались многие клиенты кредитно-финансового учреждения, о чем свидетельствует статистика. На сегодняшний день специалисты крупнейшего банка РФ разработали несколько программ долгосрочного кредитования, отличающихся друг от друга условиями получения и размерами процентных ставок. Если стать участником одной из них, граждане имеют возможность:

- Приобрести жилье на вторичном рынке, заплатив первичный взнос 15%.

- Получить кредит на строительство дома, при условии первичного взноса 25%.

- Купить жилплощадь в новостройке.

- Оформить ипотеку под материнский капитал. Первый взнос 800 тысяч рублей.

- Получить кредит для возведения или покупки загородного дома, дачи или коттеджа.

- Приобрести жилье на вторичном либо первичном рынке недвижимости (рассчитана для военных и не предусматривает первый взнос).

Наибольший срок действия договора – 30 лет, за исключением программы под №6 (20 лет). Процентная ставка варьируется от 7,4 до 10,9%.

Процент по ипотеке в Сбербанке и условия кредитования

Способы снижения процентов

Четыре программы долгосрочного кредитования предусматривают уменьшение процентной ставки (кроме последней и с материнским капиталом). Чтобы воспользоваться льготным предложением, нужно выполнить все сразу либо одно из трех условий:

- Приобрести страховой полис, получить скидку в 1%.

- Зарегистрировать сделку в личном кабинете веб-банкинге и рассчитывать на понижение ставки на одну десятую процента.

- Банк снижает проценты по ипотеке на 2 единицы, если клиент приобретает квартиру у компании-застройщика, сотрудничающую со Сбербанком, или готов подписать договор сроком действия до семи лет.

Величина ставки зависит от статуса клиента. Если его зарплатная карта была оформлена в Сбербанке, то он может рассчитывать на привилегии в виде уменьшения процентов на 0,5%. Таким образом, «зарплатный» клиент, выполнивший все условия, получает общую дисконт 3,6%.

На ипотеку, оформленную ранее, распространяются другие правила, методы снижения процентной ставки выражаются в:

- Реструктуризации долга.

- Рефинансировании.

- Написании обращения на имя руководителя банка, где изложено прошение изменить условия контракта.

- Пересмотре контракта после подачи судебного иска.

Претендовать на сниженную процентную ставку может любой клиент, если он на протяжении всего времени аккуратно вносил платежи и не имел просрочек. Если в договоре нет отдельного пункта, предусматривающего изменение условий по инициативе банка, то опасаться повышения процентной ставки не стоит. Делать перерасчеты, которые приведут к уменьшению ипотечных выплат, кредитно-финансовое учреждение вовсе не обязано. Его решение во многом зависит от ряда факторов и принимается в индивидуальном порядке.

Реструктуризация

Один из способов пересмотреть условия контракта, подписанного ранее, направлен на уменьшение общей суммы, которую должен погасить клиент. Его суть состоит в сокращении срока действия договора (например, с 20 лет до 15). При этом процентная ставка – 10% не меняется, а объем переплаты падает почти на 50%. Существенная разница, не так ли?

Чтобы урезать срок действия договора ипотечного кредита, нужно нанести визит в офис и представить документы, подтверждающие повышение заработной платы (как пример). В принципе, банк не возражает против преждевременного погашения долга, и зачастую идет навстречу своим клиентам.

Рефинансирование

Если ипотека оформлялась в стороннем финансовом учреждении, ее можно перевести в Сбербанк, не прекращая делать ежемесячные выплаты. Расширяя клиентскую базу, банк планирует увеличить прибыль, поэтому проводит процедуру рефинансирования кредитов на более выигрышных условиях.

Если предупредить банк о своих намерениях, он, скорей всего, согласится сотрудничать и пересмотрит требования, перечисленные в действующем контракте. Результатом рефинансирования должно стать понижение процентной ставки.

Подача заявления

Изменению процентов по ипотечному кредиту в меньшую сторону может предшествовать несколько факторов, связанных с:

- Ухудшением материального положения заемщика (потеря источника заработка).

- Участием в одной из социальных программ, предусматривающей определенные льготы.

- Снижением основной ставки.

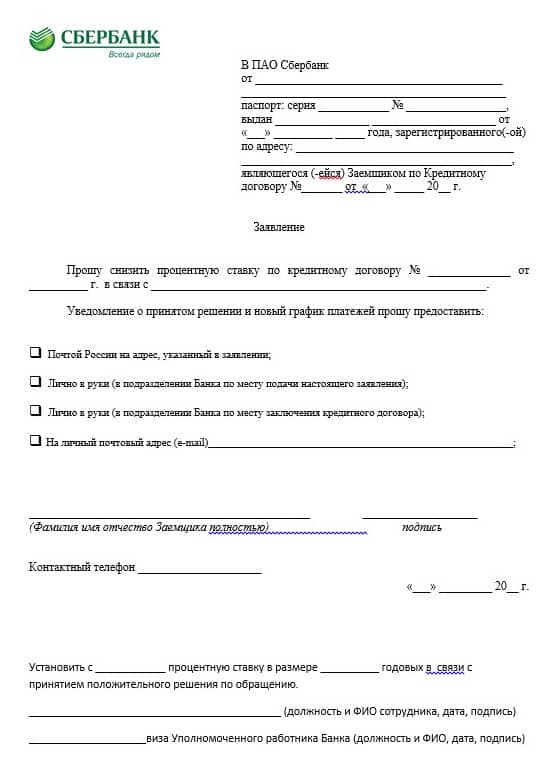

Чтобы решить вопрос, клиенту нужно:

- Посетить отделение Сбербанка.

- Заполнить бланк заявления на имя руководителя.

- Получить копию документа, заверенного штампом.

- Подождать постановления, которое должно быть принято в течение 10-30 дней. Ответ в письменном виде отправляется клиенту на домашний адрес, присутствие на нем печати обязательно.

Подать заявление с просьбой понизить процентную ставку можно и в режиме онлайн. На сайте Сбербанка, пользуясь формой обратной связи, нужно:

- Составить заявление, изложив его в произвольной форме.

- Сделать его скан.

- В виде сообщения отправить документ менеджеру банка.

- Ожидать ответа.

Обращение, отправленное подобным образом, наделено такой же юридической силой, как и то, что было составлено в офисе и заверено штампом.

Пересмотр условий контракта через суд

Если клиент получил отказ по рефинансированию или реструктуризации кредита, но не желает отказываться от цели, он может обратиться в суд. Однако для этого должны быть веские основания:

- Нарушение банком условий договора.

- Обнаружение пункта, который ранее не был замечен. Однако этот факт нужно доказать, поскольку при подписании контракта его нужно тщательно изучить.

- Противозаконный подъем процентных ставок.

- Банк прибегнул к вводу дополнительных комиссий уже после подписания контракта.

Добиваясь справедливости через суд, важно найти опытного защитника, который будет представлять ваши интересы. Но даже его компетентность в подобных вопросах не дает гарантии, что судья примет позитивное для вас решение. Такие случаи – чрезвычайная редкость, поэтому лучше принять меры и пойти путем досрочного погашения кредита или написать обращение на реструктуризацию долга. В крайнем случае, прибегните еще к одному способу и переведите ипотеку в иной банк, предлагающий более выгодные условия кредитования.

Читайте далее:- Ипотечный кредит для многодетных семей

- Возврат процентов в Сбербанке при досрочном погашении кредита

- Ипотечное кредитование Газпромбанка

- Ипотечное кредитование Альфа-Банка

- Ипотечное кредитование Глобэкс банк

- Высокие проценты по вкладам

- Рефинансирование и реструктуризация кредита, в чем отличия?

- Ипотека Нордеа банк: первоначальный капитал и процентные ставки